{kind=link}

出品|搜狐财经

作者|吴亚

“上游开发商面临的流动性和债务问题,对下游企业产生巨大风险。大家开始直面现实,希望‘挺’过去。”境内首家登陆A股的房地产综合服务提供商世联行(002285.SZ)在《2021年年度报告》的《致股东信》中如此写道。

来自房地产开发市场的降温,业务转型资产出售等多因素的叠加,令世联行交出了这份并不理想的“成绩单”:2021年营收60.83亿元,同比下降9.52%;净利由盈转亏至11.28亿元,同比大降945.51%。

净利润转亏主要源于世联行当期计提各项资产减值准备16.6亿元,其中仅针对开发商客户应收票据和应收账款等带来的信用减值准备就达到16.02亿元。

世联行发布年报的4月13日,恰逢公司成立29周年之际。29年里,世联行有无数的高光时刻,2009年上市、2010年新房代理业务销售额首破千亿、2014首次转型探索不动产集成服务商道路尝试长租公寓、杉德畅刷等新业务。

2017年,世联行业绩出现阶段性高点。但之后伴随着地产行业进入转型调整期,业绩开始下滑,2018年出现上市以来的首次营收利润双降;2019年降幅再扩大。

2020年9月,世联行作出抉择,引入珠海大横琴集团有限公司(下称“大横琴”)变身国企,二次转型探索“大交易+大资管”双轮驱动模式,当年业绩开始微弱回升。

“若说2020 年只是疫情影响一个季度,那 2021年则是真正的转折年。”世联行认为,今年是中国房地产的“着陆”年,不确定性仍将是市场最大的特征,唯有“认清现实,正确理解和接受这样降档的市场,迎接新常态,回归专业价值。”

基石业务“房产代理销售”营收降19.81%

从时间上来看,2021年算是世联引入大横琴,二次转型双轮驱动模式转型的首个完整财年。

只是,短暂的一年完整转型期并不足以让世联行增长明显的新业务,对全盘业绩形成拉升。而来自转型战略下的资产梳理、业务缩减,也在同时影响业绩。

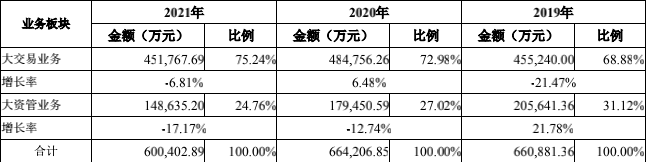

2021年全年,世联行实现总营收60.83亿元,同比下降9.52%。第一大业务板块即“大交易”,当期营收45.17亿元,同比下降6.81%,营收贡献比75.24%。

世联行近三年来两大业务营收变化概况,图片来源:世联行2021年年度报告

其中,涵盖“代理销售”、“互联网+”在内的房产交易环节,是世联行的基本盘业务,2021年业绩出现了不同的走势。

“互联网+”业务期内营收同比增长19.24%至19.16亿元,该业务主要针对开发商提供全渠道营销、分销、包销等服务。截止期末,世联行账面上仍尚有未结转的预收款金额约4323万元,未来将根据合同进行约定结转为公司的收入贡献业务,或退还给未购房客户。

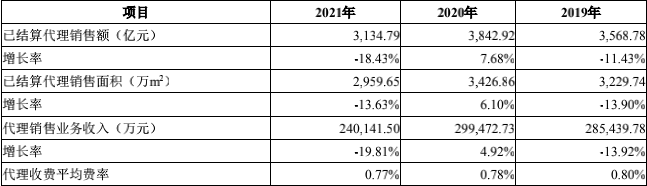

“代理销售”业务主要为开发商提供一手房代理销售和二手房经纪服务,算是世联行的基石业务,当期营收同比降19.81%至24.01亿元。

对此,世联行称,系市场需求波动影响,叠加公司部分客户出现“流动性”困难影响结算。

同期,该业务已结算代理销售额仅为3134.79亿元,同比下降18.43%,而2018年时该指标的降幅也仅为11.43%。

在代理收费平均费率方面也有所波动,从2018年的0.8%“三连降”至最新的0.77%。

不过,年报也披露,截止公告日,世联行累计已实现但未结算的代理销售额约2545亿元,将在未来的3至9个月为公司带来约18.58亿元的代理费收入。

世联行近三年来“代理销售业务”主要指标变化概况,图片来源:世联行2021年年度报告

“杉德畅刷服务”营收1.99亿元,同比下降18.67%,也对“大交易”板块整体业绩形成拖累。年报称,受市场环境和客户需求的变化,公司主动控制杉德畅刷服务的业务规模。

世联行还布局了“大资管”板块。该板块主要拓展了城市资产管理业务、空间运营业务、顾问服务业务和招商租赁业务四条业务下,全年营收14.86亿元,同比下降17.17%。

板块总营收下降,主要受其中两条业务线的影响。即空间运营服务中的公寓酒店管理业务,营收同比下降73.18%至1.46亿元;受市场需求变化,咨询顾问业务因执行合约数减少63个,营收降19.74%仅为1.41亿元。

公寓酒店业务收入下降则是世联行转让了其中的中资产模式公寓业务,年报称,“扣除转让部分的影响后,实际收入同比增长20.61%。”

投资收益三年翻16倍至2.38亿元

整体来看,世联行总营收下降既有市场降温和需求变化的原因,也有自身转型下业务梳理出售部分资产带来的影响。

搜狐财经此前曾在《狐说商道|陈劲松混改世联行一年》一文中呈现了世联行从起家、上市到首次转型,再到业绩下滑后变身国企开启二次转型的29年成长史。

作为中国最早期的房产代理服务商,世联行几乎见证了中国房地产周期的演变和迭代。2020年9月引入大横琴、变身国企,明确“大交易+大资管”的转型方向后,世联行在内部喊出了“二次创业”的口号。

用世联行创始人陈劲松的话来说,“与28年前创业的心态一样,公司更愿意将过去发生的系列事宜视为公司更好成长的转折点。”

在这一年的年报中,世联行进行了反思,“从2017 年开始,当收入和利润达到阶段性的高点之后,公司开始部署增长的第二曲线,但在‘两条跑道’上失了机、错了位。”

世联行称,一是公司未在主战场沿着行业变化的主方向,即数字化工作做得不够;二是对长租公寓(如公寓酒店业务中的世联红璞公寓)等在内的重资产业务进行投入,影响了业绩,但这些新业务却未点亮公司的“照明灯”。

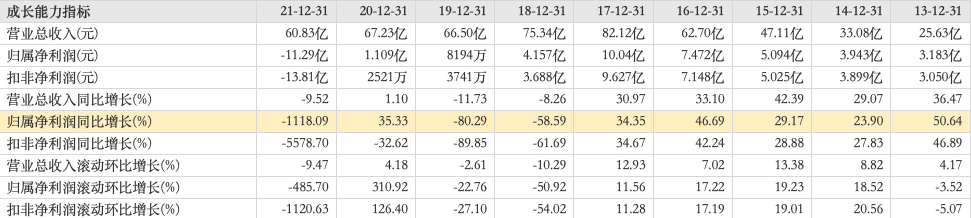

这一年,世联行总营收和净利润已回正,但与2017年的高点仍有较大差距。但其盈利能力仍受质疑,其中,仅投资收益这一指标,当年就同比暴增5.21倍,达到8892万元,占净利润的66.65%。

世联行2013年-2021年主要盈利指标变化,数据来源:东方财富choice数据

这背后,或与世联行确定二次转型方向后,进行资产梳理和资产出售相关。在大横琴“入主”的3个月后,也就是2020年12月,世联行就密集地开始剥离部分资产。

12月单月,世联行8.06亿元出售世联小贷所持信贷资产,调整杉德畅刷业务布局;以2.55亿转让上海更赢31%股权予安居客,以打破与该平台签署的排他限制条款,以能与更多中介平台展开合作。

2021年初,世联行又迅速剥离了长租公寓建设项目的实施主体深圳世联集房资产管理有限公司股权,以推进对长租公寓业务由重资产转型为轻资产的目标。

年报显示,2021年世联行共转让合并报表内四家子公司股权,对应总股权处置价款累计约5.32亿元。

最终在2021年世联行的投资收益达到了2.38亿元,同比增1.67倍。拉长时间线来看,2018年时该指标仅为1430万元,据此计算,近三年时间翻了16.65倍。

计提各项资产减值准备16.6亿致归母净利减少14.36亿

纵使如此,世联行2021年的最终净利润却同比由盈转亏,由2020年的1.33元,同比下降945.51%至最新的亏损11.28亿元。

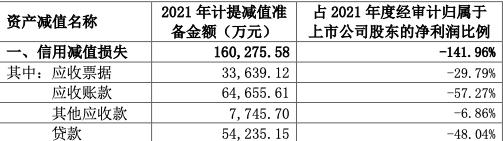

对此,世联行称主要是因为计提各项资产减值准备16.6亿元,对当期归母净利直接减少14.36亿元。

2021年计提资产减值准备公告显示,世联行全年“应收款项计提的信用减值损失”同比2020年增加了10.4亿元,达到16.027亿元;包括长期股权投资、合同资产在内的资产减值损失则为5710.87万元。

世联行表示,计提的资产减值的原因包括某大客户资金周转困难,出现了商业承兑汇票逾期未兑付的情况;部分开发商客户出现融资困难、资金链紧张的状况等。

世联行2021年“应收款项计提的信用减值损失”达16亿元,数据来源:世联行关于 2021 年度计提资产减值准备的公告

这种计提应收款项的会计处理方式,在房地产产业链中的其它上市公司2021年年报中也有所体现。

如A股厨电巨头老板电器(002508.SZ)对部分财务状况困难的精装修业务客户单项计提坏账准备达到7.1亿元,其中仅恒大集团及其成员企业就占了6.3亿元,由此导致公司2021年净利润同比下滑19.66%,系2010年上市以来首次下滑。

定制家居行业上市公司索菲亚(002572.SZ)2021年营收104.07亿元,首破百亿元,同比增长24.59%。但归母净利仅1.23亿元,同比下滑89.7%,主要系其针对恒大集团应收款项计提了9.09亿元的减值准备。

世联行在2021年年报中并未指出“某大客户”是谁,但2020年年报显示,恒大地产为公司当年第一大客户,实现销售额也7.15亿元,占总销售额的10.65%;开发商中接下来是保利、万科、华侨城,销售额贡献比为2.25%、2.12%、0.88%。

但值得注意的是,世联行在2021年年报中特别提及“恒大集团事项”,称“2021年下半年以来,恒大集团资金周转困难,导致公司与其相关应收款项不能按时回收。”基于谨慎性原则,按照会计政策对进行计提减值。

但年报仍未给出针对恒大的最终计提金额,仅称,“截止2021年末,公司应收恒大及关联方的应收款项总额(包括应收账款、应收票据、合同资产以及其他应收款)等为12.53亿元。”

针对与恒大开展业务的潜在风险,世联行首次公开回应是在去年9月。彼时,世联行称公司主要为恒大提供新房代理销售服务,收取相应的佣金。

截止当年8月31日,世联行与恒大之间应收票据余额为5.51亿元,应收账款余额为6.94亿元;其中,约2.46亿元应收款达成“以房抵款”解决方案,尚有9.99亿元未决。

要知道,结合距离那时最近的财报数据来计算,世联行2021年中期的净利润仅7101万元,若这9.99亿元的应收款变成坏账,世联行必然陷入亏损之中;9.99亿元的应收账款,也已是世联行2020年净利润1.1亿元的9倍。

此后,市场上还曾流出“世联行借给恒大40亿要不回来”的传闻。不过,该传言被世联行迅速否认。

另一方面,世联行还是恒大的战略投资者。2017年5月,为保持与恒大的业务战略合作,世联行以自有资金向苏州工业园区睿灿投资企业(有限合伙)投资1亿元,参与恒大增资;截止2021年8月31日,世联行累计收到投资分红款约3538万元。

现实证明,开发商的“流动性”危机,正通过各种方式,传递到它的上下游合作伙伴中。而另一端,世联行转型后发力的“大资管”板块,即使其中的新业务线如城市资产管理业务、招商租赁业务增长明显,但该板块还偏低的营收占比,并不足以形成对公司全盘业绩的支撑。

“在过去一年,房地产行业处于急速向下的‘风险、出清’阶段,这是过去很多年都没有出现过的。只是面对和忍受市场的下滑是不够的,我们必须正确理解和接受这样一个降档的市场。”世联行提出,今年公司的发展策略是认清现实、接受“新常态”,“坚持‘落地深耕,一城一策’策略,重回世联专业能力,继续推进‘大交易+大资管’双轮驱动战略落地转型。”

杉德畅刷是杉德支付总部直属推出的电签机品牌!

转载请注明:杉德畅刷官网 » 杉德畅刷整理:世联行二次创业遇阻:去年营收降9%,开发商客户应收款计提16亿、净利转亏11亿